资本结构对石油石化公司成长性的影响

摘 要: 随着油气资源的日益紧张以及“一带一路”倡议的推行, 石油石化企业的发展再次受到热切关注。文章以我国沪深两市109家石油石化上市公司2012—2016年的数据为样本, 运用因子分析方法从盈利能力、偿债能力、发展能力、营运能力和现金流能力等五个方面量化公司成长性, 并就资本结构对公司成长性影响进行实证研究。研究结果表明:资本结构对石油石化上市公司成长性存在显着性的负向影响, 公司规模、非债务税盾、资产担保价值和股权集中度等因素对公司成长性亦存在影响。基于此, 提出优化企业资本结构、适度扩大公司规模、优化投资和提高资金利用率等建议。

关键词: 石油石化上市公司; 资本结构; 公司成长性;

Abstract: With the increasing tension of oil and gas resources and the implementation of “the Belt and Road”strategy, the development of petroleum and petrochemical enterprises is once again hotly concerned.The paper takes 109 petroleum and petrochemical companies of the Shanghai and Shenzhen stock market as a sample, whose study period is from 2012 to 2016.By using factor analysis method, the growth of the company is quantified from 5 aspects such as profitability, solvency, development capacity, operational capacity and cash flow capacity, then the paper investigates the impact of capital structure on the growth of the company.And the results show that the capital structure has a significant negative effect on the growth of petroleum and petrochemical listed companies.In addition, the company size, non-debt tax shield, collateral value of assets and ownership concentration also affect the growth of the company.Based on the above, it is proposed to optimize the capital structure, appropriately expand the company scale, optimize the investment and improve the utilization rate of funds.

Keyword: petroleum and petrochemical listed companies; capital structure; the growth of company;

一、引言

近几十年, 随着油气资源大量开采和资源日渐枯竭, 我国油气资源对国外的依存度逐渐增大, 截至2016年, 石油和天然气对外依存度分别为64.4%和36.6%, 致使国内经济和企业发展受到了不可忽视的重大影响, 尤其是以石油、天然气为主原料开展生产活动的石油石化企业[1]。目前全球经济复苏缓慢, 中国经济形势趋稳, 全球油气市场供需总体宽松, 国际油价持续低位震荡运行。面对复杂严峻的国内外经济形势, “一带一路”、“中国制造2025”以及“十三五”规划等战略均把石油石化企业发展纳入国家经济战略发展的范畴。而作为衡量企业价值和财务风险的关键指标, 资本结构一直是研究企业发展的焦点。石油石化行业是中国重要的能源产业, 与其他行业相比有着其独特的自身特点, 石油石化行业上市公司长久以来存在的资金资源配置浪费、资本结构不合理等问题严重影响了企业发展[2]。面对国家经济发展战略给予的机遇和企业自身严峻的现实情况, 越来越多的石油石化企业认识到, 要想抢占经济发展制高点、提升核心竞争力, 快速调整、优化资本结构已成为企业发展刻不容缓的问题。因此, 基于国内外特殊的经济实情和石油石化企业发展的重要性, 深入分析目前石油石化上市公司资本结构、公司规模等因素对公司成长性的影响显得尤为必要, 且具有重要的理论价值和现实意义。本文以石油石化行业的上市公司为研究对象, 结合企业各项关键指标, 实证分析资本结构、公司规模等因素对石油石化行业上市公司成长性的影响, 并针对研究结果提出具体的对策建议。

二、文献回顾

资本结构理论广泛用于研究企业各种资本的价值构成及其比例关系对企业市场价值所产生的影响, 是西方财务管理中的核心理论之一。现代资本结构理论起源于Modigliani和Miller的MM理论, 提出在完善的市场中企业资本结构与市场价值无关的观点, 自此资本结构问题受到了理论界广泛关注。但在现实的经济活动中, MM理论所要求的假设条件不能得到满足。因此, 后来学者不断放宽或撇开原有理论假设, 从不同角度进行深入研究, 得到了权衡理论、委托代理理论、信号理论、优序融资理论和控制权理论等相关理论, 至此资本结构理论得到了空前发展[3]。基于以上理论研究, 国外学者们亦进行了大量的实证研究, 得出企业资本结构与公司绩效、成长性、公司规模等诸多因素显着相关。其中权衡理论的代表人物Myers认为债务比率与企业破产风险成正比, 破产风险可能性会随着债务比率的上升而增大, 因此负债比率与公司成长性负相关[4]。Zelia等以679家制造业中小企业、610家服务业中小企业、132家制造业大型企业以及126家服务业大型企业为研究对象, 分析资本结构与企业成长性的关系, 研究结果表明前三类企业的资本结构均与其公司成长性负相关[5]。而Sourafel和Dev选取印度上市和未上市的制造业企业为对象, 研究发现资本结构与成长性呈正相关[6]。

中国学者对资本结构与企业成长性的研究多在借鉴国外相关理论的同时结合实证进行分析, 但由于研究时期、对象和方法等诸多因素的差异, 研究结论未得到统一。李军林等基于经典资本结构理论和中国A股市场数据, 从公司成长性角度进行资本结构实证研究, 得出公司成长性与资本结构相关, 且高成长性企业更倾向于更大的股权融资比例[7]。单丹丹等基于2010—2015年创业板上市公司数据, 实证研究了在经济政策不确定背景下资本结构对成长性的影响, 发现资产负债率与公司成长性呈负相关, 而经济政策的不确定性会加剧两者的负向影响[8]。王玲玉在能源问题严峻和国家积极扶持新能源产业的背景下, 选取我国2011—2015年新能源产业上市公司为研究对象, 实证研究政府补贴、资本结构以及企业成长性三者间的关系, 其结果表明资本结构与成长性呈显着正相关[9]。李生道等从盈利能力、发展能力等多方面运用因子分析法得出公司成长性综合得分, 采用门槛面板模型对上市公司资本结构与成长性之间的关系进行实证研究, 发现资本结构与成长性在低金融生态环境下呈负向关系, 而在较高金融生态环境下两者呈正相关[10]。李洋等以我国制造业上市公司2008-2013年数据为样本, 对资产负债率分区段进行多因素的差异化因素分析, 结果表明成长性与不同区间资产负债率的相关性不确定[11]。周炜、秦宇认为社会类基础设施与经济类基础设施一样, 对经济发展具有不可忽略的促进作用。然而, 我国经济增长却仅对经济类基础设施的发展有促进作用, 而对社会类基础设施的拉动相对有限[12]。

综上所述, 国内外研究学者在资本结构与公司成长性方面进行了较深入研究, 但与国外研究相比国内起步较晚, 且均未得到一致研究结论。从已有研究成果可以发现, 在衡量公司成长性方面主要以营业收入增长率、资产增长率等单指标或以代表盈利能力、偿债能力等方面通用的多指标评价体系综合结果表示, 且其研究对象以A股上市公司、中小板上市公司、制造业、高新技术企业等为主。从前述可知, 资本结构不合理等问题如何影响石油石化企业长远发展已受到企业乃至国家的重点关注。因此, 为了避免单一或某些指标衡量石油石化企业成长性的不足, 本文坚持科学性、典型性和系统性原则, 选取盈利能力、偿债能力、发展能力、营运能力以及现金流能力等方面的14个指标构建适用于石油石化企业的成长性指标评价体系, 实证研究资本结构与石油石化上市公司成长性的关系。

三、研究设计

(一) 研究假设

文献回顾已经表明, 据相关资本结构理论可知资本结构对公司成长性具有很重要的影响。其中代理成本理论认为, 高成长性的企业会需要更多的外部融资, 而为避免财富转移至债权人, 高负债率的企业会更倾向于股权融资[13]。虽然优序融资理论认为最优融资顺序依次为内部融资、债务融资和股权融资, 但我国上市公司存在“股权融资偏好”假说, 致使优序融资理论在我国部分公司的成长过程中不一定适用[14]。同时, 对于高成长性的企业而言, 其正处于快速发展和持续投资阶段, 对资金的需求量大, 投资风险大。此时内部融资往往已经不能满足发展需求, 如果企业选择融资速度较快的债务融资, 会加重利息负担、降低偿债能力、增大企业的破产成本, 从而使企业破产风险大大提升。长期以来, 我国石油石化企业一直存在资产负债率高、资金资源配置浪费等问题, 这必然会约束企业的发展。鉴于此, 本文提出假设1:

假设1:石油石化上市公司资本结构对公司成长性存在显着的负向影响。

从国内外已有研究文献和理论可知, 公司成长性是公司偿债能力、盈利能力、发展能力、营运能力和现金流能力等诸多因素综合作用的结果, 受资本结构、公司规模、资产担保价值等多种因素的影响。因此, 提出假设2。

假设2:公司规模、股权集中度、资产担保价值、非债务税盾等均对石油石化上市公司成长性具有显着影响。

(二) 数据来源

本文选取沪深两市2012—2016年以石油勘探开采、石油炼制、石油化工等为主的109家上市公司作为研究样本。选取标准为: (1) 剔除2012—2016年新上市或退市的公司, 因研究期间新上市或退市公司的数据不能完整体现研究内容; (2) 剔除有异常经营状况的公司, 如ST、*ST类公司; (3) 剔除有极端异常值或数据缺失的样本公司, 以确保研究结论的可靠性。经过筛选, 最终选取109家石油石化上市公司为样本。原始数据来源于国泰安数据库、RESSET数据库、巨潮资讯网和企业年度报告财务报表附注资料等, 数据的处理应用Excel和SPSS14.0软件。

(三) 变量定义

1. 被解释变量

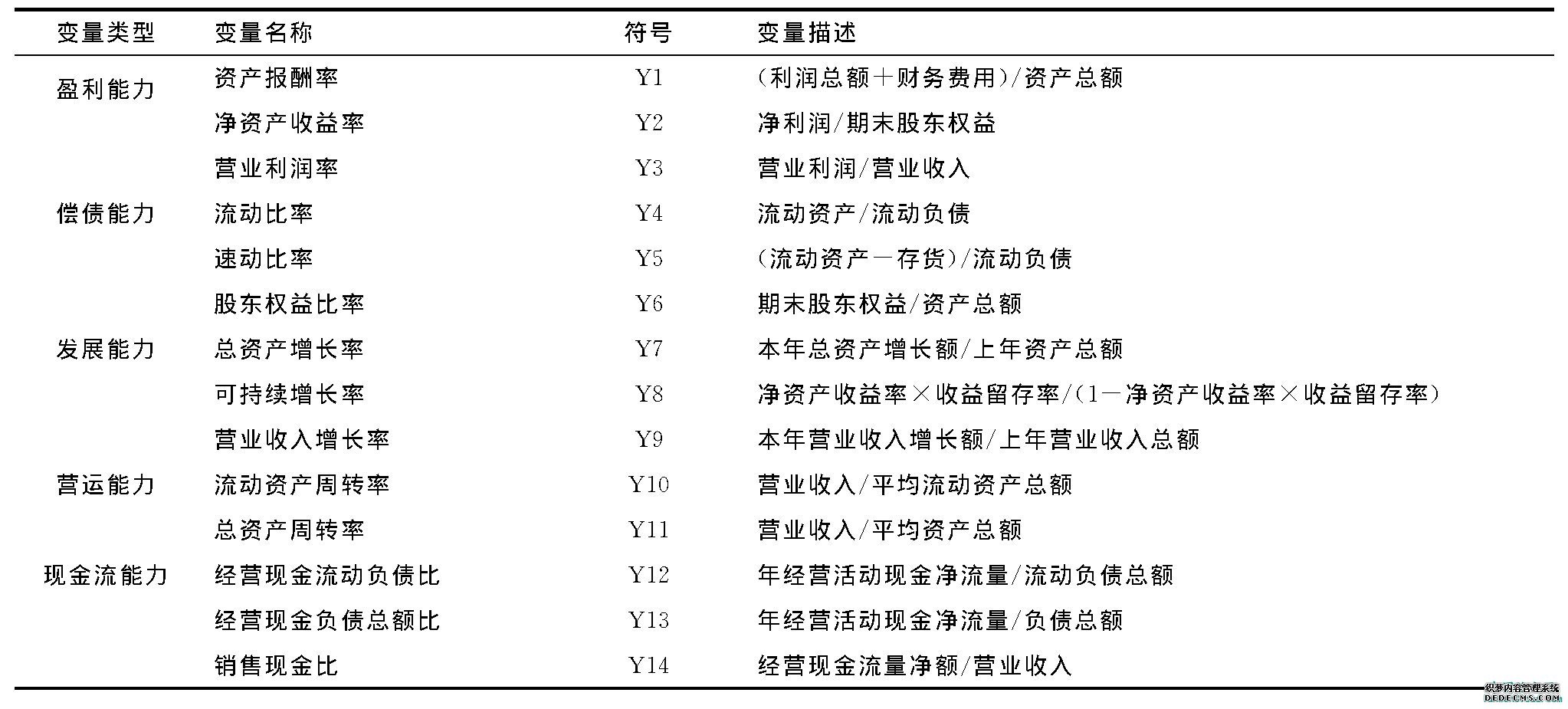

本文基于已有文献并结合石油石化上市公司本身经营特点, 选取盈利能力、偿债能力、发展能力、营运能力、现金流能力等五个方面的14个指标建立公司成长性评价指标体系, 再运用因子分析法得出公司成长性的综合得分以作为被解释变量, 其具体符号和运算公式如表1所示。

表1 公司成长性评价指标体系

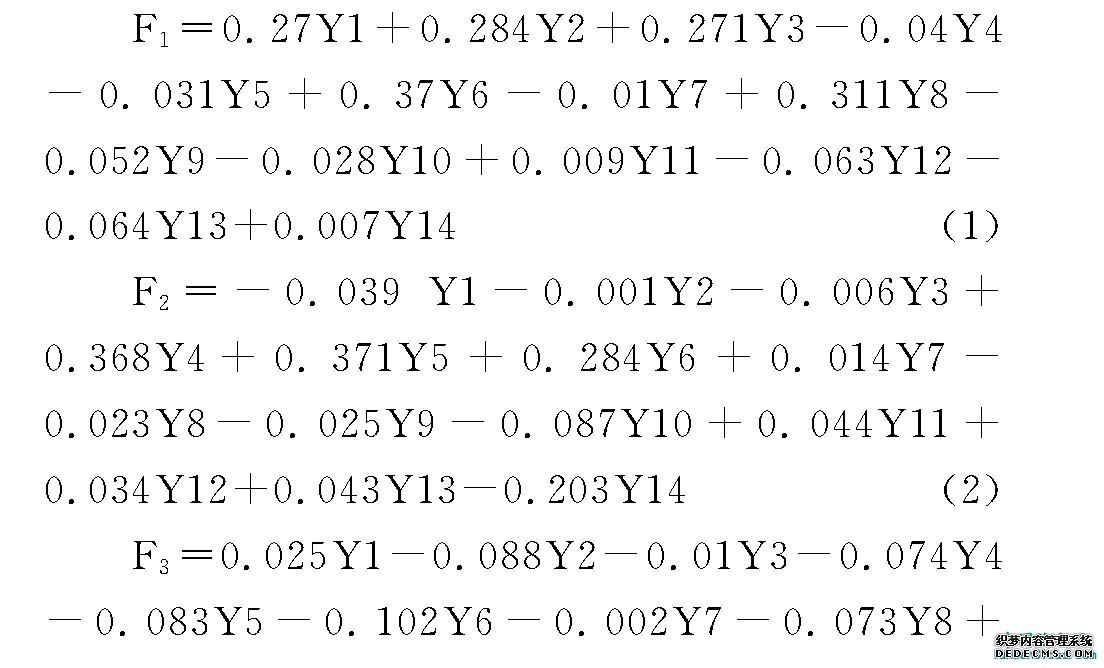

使用因子分析法首先要进行因子分析有效性检验。对公司成长性指标的Pearson相关性分析显示, 衡量石油石化上市公司成长性的14个指标间存在显着相关性。在KMO和Bartlett的检验中, 其KMO系数为0.657, 大于0.6, 且Bartlett的球形度检验的近似卡方为7424.032, 对应p值为0.000, 通过了1%水平的显着性检验, 表明适合进行因子分析。在公司成长性的因子分析中, 14个指标的公因子方差的提取值均大于0.7, 且按特征值大于1的原则提取5个因子, 其方差累计贡献率为85.606%, 表明5个公因子很好地反映了原始指标信息, 具有较高解释度。进行Kaiser标准化的正交旋转处理后, 基于成分得分系数矩阵, 得出5个主成分的得分表达式为:

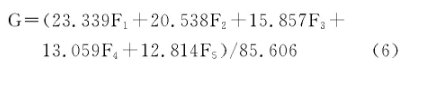

以5个因子方差贡献率的比重作为权重, 经过加权汇总得出石油石化上市公司成长性的综合得分函数为:

2. 解释变量

资本结构是指企业各种资本的价值构成及其比例关系, 其广义的资本结构是指企业全部资本的构成及其比例关系, 而狭义的资本结构偏向于长期资本比例。基于国内外研究文献可知, 资本结构的代表指标主要有资产负债率、产权比率和长期负债比率等。本文基于对资产负债率的适用性、重要性以及石油石化上市公司负债比率高等方面的考虑, 选用资产负债率作为解释变量。

3. 控制变量

本文选取公司规模、股权集中度、资产担保价值、非债务税盾等四个指标作为控制变量。其中公司规模用公司总资产的自然对数表示, 股权集中度为公司第一大股东的持股比例, 资产担保价值是以固定资产与存货之和占总资产的比例表示, 非债务税盾用折旧额和总资产的比值表示。本文所有变量的具体定义及公式如表2所示。

表2 变量列表

(四) 研究模型

本文研究模型设计如下:

i=1, 2, 3, …, 109;t=1, 2, 3, 4, 5。其中, i表示第i个样本公司, t表示第t个年度, Git表示第i个样本公司在第t个年度的公司成长性, CSit表示第i个样本公司在第t个年度的资产负债率, 其他控制变量亦是如此。α为常数, β1、β2、β3、β4、β5为变量系数, ε代表随机误差。

四、实证结果与分析

(一) 描述性统计分析

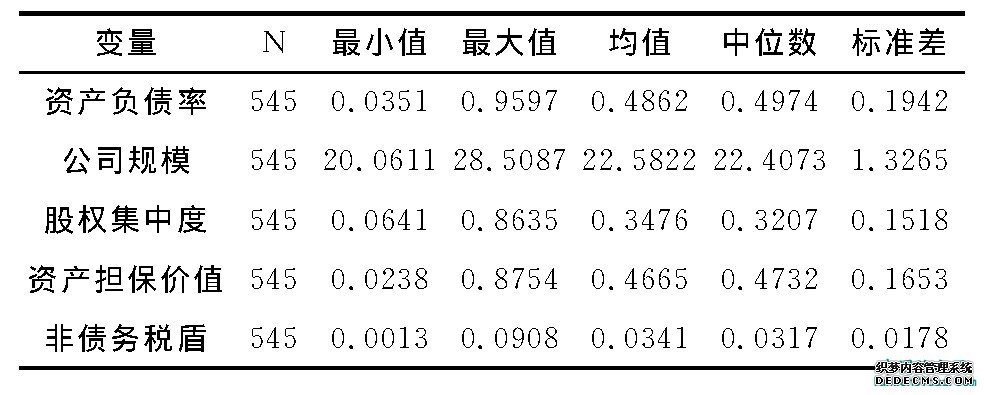

本文通过对2012—2016年我国石油石化上市公司资本结构、公司规模、股权集中度、资产担保价值、非债务税盾等变量相关数据的收集和处理, 其描述性统计结果如表3所示。由表3可知, 所选石油石化上市公司资产负债率的最大值为0.9597, 远大于财务理论0.5的理想资产负债率, 且有50%的资产负债率值均大于0.5, 表明目前我国石油石化上市公司资产负债率比例高, 不利于资本结构调节作用的发挥。同时, 在一定程度上反映出目前我国石油石化行业负债比率结构不科学的问题, 其原因为大多数石油石化企业具有国家控股、资金密集、拥有资源特权和行业壁垒等特点, 在外部融资中也极易获得负债融资且其融资成本较低。公司规模的统计数据表明, 公司规模差距较大, 具体表现为中石油、中石化和中海油三大石油企业与其他石油石化企业的规模差异。股权集中度最大值86.35%和中位数为32.07%, 说明石油石化行业第一大股东的占股比例较大, 能够直接影响公司日常的生产经营活动、财务决策、公司治理等。

表3 变量描述性统计

(二) 相关性分析

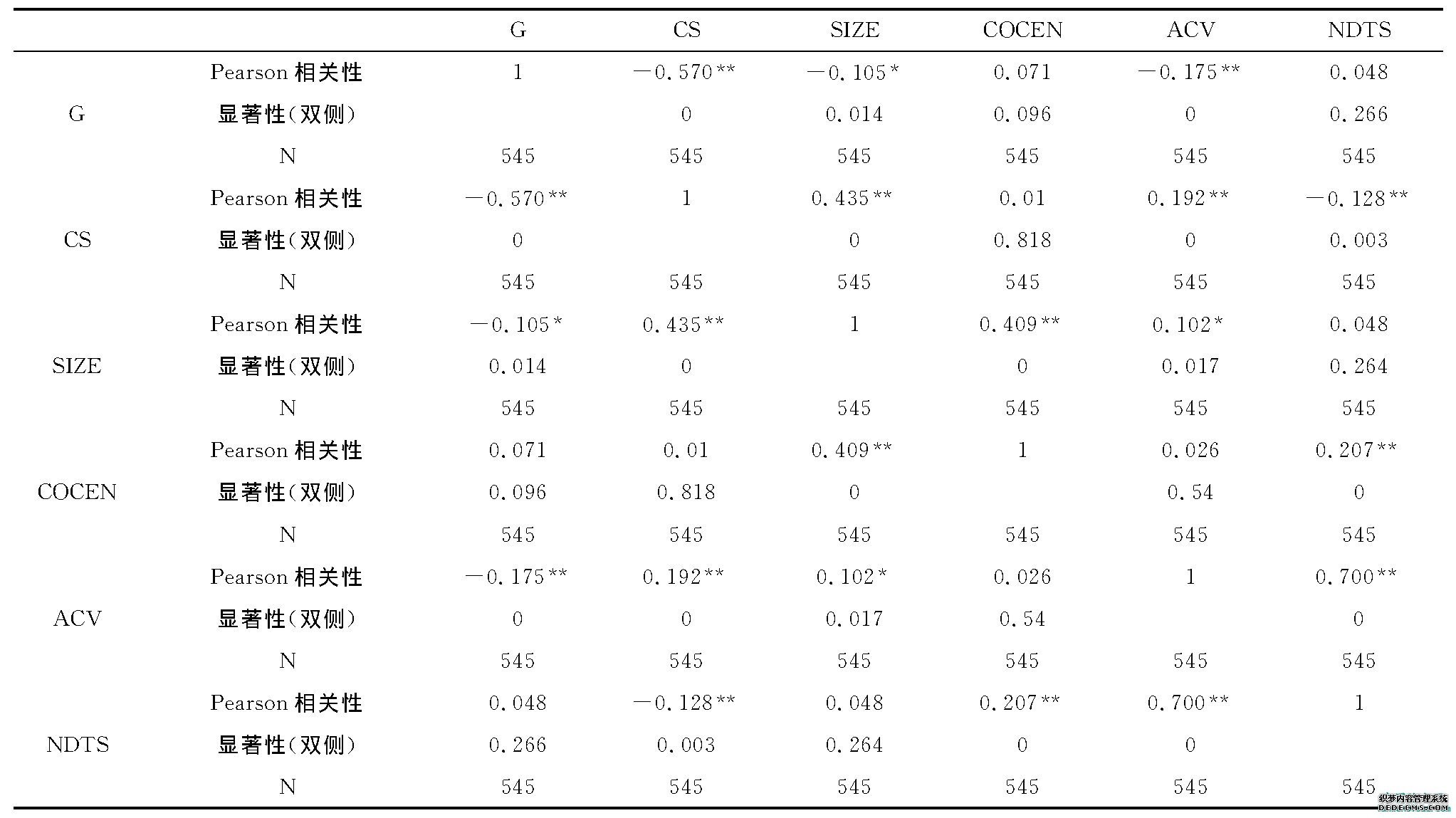

本文用SPSS14.0软件对样本数据进行变量间的Pearson相关性检验, 其结果如表4所示。资本结构和资产担保价值与公司成长性在5%的水平上呈显着负相关关系, 公司规模与公司成长性在10%的水平下显着负相关, 表明资本结构、公司规模和资产担保价值等因素对石油石化公司成长性具有显着影响。

为检验变量之间是否存在多重共线性问题, 计算各解释变量和控制变量与被解释变量公司成长性G的方差膨胀因子VIF, 结果如表5所示。解释变量和控制变量的VIF值均小于5, 表明变量间不存在多重共线性问题。基于此, 可进行回归分析。

表4 Pearson相关性检验

注:**、*分别在0.05、0.1水平 (双侧) 上显着相关。

表5 多重共线性检验 (VIF)

(三) 回归分析

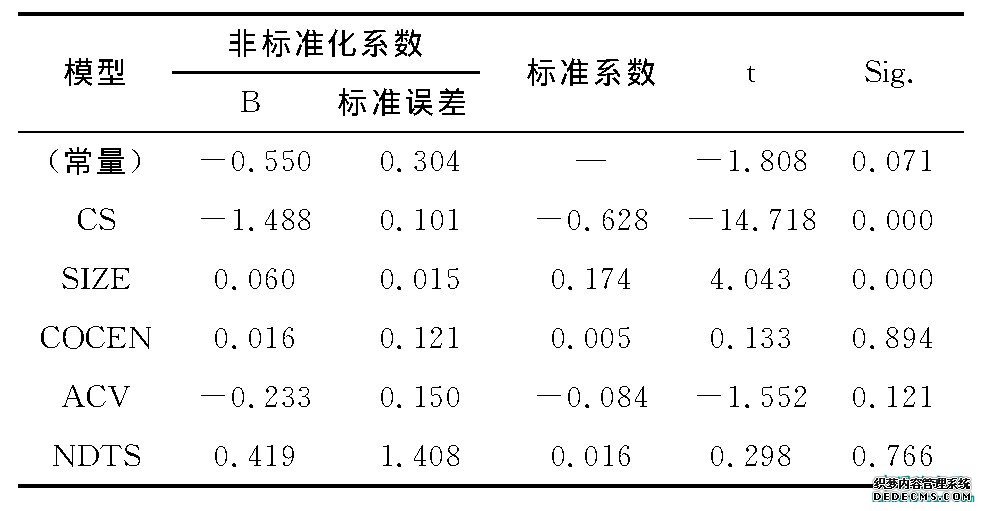

基于石油石化上市公司2012—2016年相关数据, 研究资本结构对公司成长性的影响, 其多元回归结果如表6所示。

表6 回归检验结果

资本结构的回归系数为-1.488及其sig.值为0.000, 石油石化上市公司资本结构与公司成长性在5%的水平上显着负相关, 与研究假设一致, 表明资产负债率越高, 公司的利息负担越大、偿还能力受限和破产风险增大等, 导致公司在经营、筹资以及投资等方面受到影响, 从而使其成长性下降。近几年石油石化行业开始逐步跨过成熟期, 由于石油和天然气等不可再生资源的日益消耗, 以及对国外油气资源依赖度的提高, 企业的发展受到约束, 成长能力亦存在下降趋势。在控制变量方面, 公司规模与公司成长性在10%水平上显着正相关, 说明对于石油石化行业而言, 公司规模越大, 资金获得能力、偿债能力和运营能力等方面就越强, 越有利于公司的发展。股权集中度、资产担保价值、非债务税盾等对公司成长性的影响不显着, 但是其对公司的发展亦是不可忽视的。

五、结论与建议

(一) 结论

石油石化上市公司资本结构与公司成长性的实证研究结果表明, 资本结构与公司成长性呈显着负相关关系。近十年, 油气资源的储量和开采量逐步减少, 对国外资源依赖性增强, 面对国内外激烈竞争, 石油石化企业需要多途径获得资金以满足企业发展。而我国石油石化企业大多都是国有控股, 拥有资源特权和较高行业壁垒, 在外部融资时被赋予较高信用值, 因此, 企业往往较容易获得负债融资, 导致企业负债比率高。在石油石化企业资产负债率过高、对国外油气资源依赖度大的现状下, 高负债比率会造成公司利息负担越大、偿还能力受限和破产风险增大等问题, 不利于资本结构调节作用的发挥以及企业的快速发展。同时, 根据代理成本理论和生命周期理论等可知, 发展速度快、成长性高的企业不能仅依靠内部资金, 而是更多地依赖外部融资。对于石油石化行业而言, 外部融资中的债务融资更容易获得, 最终导致企业负债率高, 使企业破产风险上升, 对企业经营、筹资和投资等方面造成严重影响。

公司规模对公司成长性具有显着的正向影响, 说明公司规模越大, 在一定程度上体现公司在资金资源、获利能力、发展潜力等方面具有更大优势, 对公司发展的激励作用更大。虽然研究结果中显示股权集中度、资产担保价值、非债务税盾等对公司成长性的影响不显着, 但其对公司的发展仍是至关重要的。

(二) 建议

1. 优化企业资本结构

资产负债率过高一直是阻碍我国石油石化企业发展的重要问题。与国外石油石化企业相比, 我国石油石化企业存在调整资本结构速度偏低、融资结构不合理以及应对经济环境变化能力较弱等问题。因此, 石油石化企业首先应改变融资理念和树立资本结构管理的战略观念。融资和资本结构管理理念的形成是一个不断尝试和调整的动态过程, 所以企业应从宏观到微观全面地制定融资规划, 重视融资方式的多样性, 加强资本结构管理、财务风险控制机制重要性的意识以及及时弥补债务抵税等方面的欠缺, 以便在公司成长过程中适时调整资本结构。其次, 要多途径融资, 注重资本结构。企业应基于自身情况, 从企业整体利益出发适当扩宽融资方式, 充分利用好可转换债券、公司债券等债务融资工具以及发行股票等权益融资方式, 并把握好企业资本结构的适度性。最后, 对实施相关措施的结果进行分析, 综合利用经验与理论, 适时优化资本结构, 加快企业发展的步伐。

2. 适度扩大公司规模

实证研究得出公司规模与公司成长性呈正相关关系, 表明公司规模越大, 公司在获得资金、偿债能力、发展能力等方面就具有更大优势。因此, 石油石化企业应在遵守相关国家法律法规的前提下, 基于企业自身情况, 适时适度地扩大公司规模。在扩大公司规模的同时, 公司资金获取来源、负债比率、偿还能力以及财务风险等与之相关的诸多方面都应考虑在内, 以全面详细地规划公司的发展策略, 规避盲目扩大公司规模谋发展。对于中石油等三大石油石化企业而言, 其公司规模很大, 可以抓住“一带一路”和“中国制造2025”战略等机遇, 全面了解国外税收、法律等方面的相关政策和规定以及他们的油气资源发展状况, 进行综合分析和对比以寻求扩展国外事业的适用方案, 尤其是要利用好目前国内能源企业与国外先进企业合作共享的战略, 优选合作项目, 统筹进出口、国内外资源, 优化贸易结构和网络布局, 提高经营水平和创效能力, 实现新型化、多元化和国际化发展。而规模较小的石油石化企业可以更多地选择内部融资和股权融资以扩大规模, 优化资本结构, 积极推行产销研用紧密结合, 寻求创新发展模式, 提高产品附加值, 实现企业的高效快速发展。

3. 优化投资, 提高资金利用率

面对国内外严峻的经济形势, 石油石化企业应抓住国家实施“一带一路”战略等机遇, 优化投资, 提高资金利用率。一方面应加强产业整合、进行多元性产业合作和完善产业链。产业链的竞争在一定程度上决定着石油石化企业的未来发展, 且石油石化企业涉及勘探与生产、炼油与化工、销售、国际贸易以及天然气与管道等多方面的业务, 完善企业上下游产业链, 可以提高对国际油价和市场环境变化等方面的适应性, 有效地控制风险, 从而提升企业成长性和整体竞争力。另一方面应权衡项目的收益与风险。石油石化企业在利用其剩余负债能力进行投资项目时, 应结合国家相关法律法规严谨细致地分析、评估投资项目事项, 以优选投资项目、创新资产和资本运作模式, 实现企业重点项目和高效项目对企业发展的促进作用。

参考文献:

[1]刘朝全, 姜学峰.2016年国内外油气行业发展概述及2017年展望[J].国际石油经济, 2017, 25 (1) :22-31.

[2]张彦明, 付会霞, 丰歆竹, 等.石油石化上市公司资本结构影响因素实证研究[J].中国石油大学学报:社会科学版, 2014 (1) :1-5.

[3]康蓓蓓.中国上市公司资本结构影响因素实证研究[J].西安财经学院学报, 2010, 23 (4) :21-25.

[4]Myers S.Determinants of corporate borrowing[J].Journal of Financial Economics, 1977, 5 (2) :147-175.

[5] Zelia Silva Serrasqueiro, Manuel Rocha Armada, Paule Macas Nunes.Pecking order theory versus trade-off theory:are service SMEs’capital structure decisions different?[J].Service Bussiness, 2011 (5) :381-409.

[6] Sourafel Girma, Dev Vencappa.Financing sources and firm level productivity growth:evidence from India manufacturing[J].Journal of Productivity Analysis, 2014 (1) :77-81.

[7]李军林, 王麒植, 姚东竁.企业成长类型与资本结构——基于A股市场的实证研究[J].财经科学, 2015 (3) :66-75.

[8]单丹丹, 余国新.资本结构、经济政策不确定性与公司成长性[J].财会通讯, 2017 (12) :117-120, +129.

[9]王玲玉.政府补贴、资本结构和企业成长性——基于新能源产业的实证研究[D].北京:北京交通大学, 2017:71.

[10]李生道, 王静, 王尧.金融生态环境、资本结构与公司成长性[J].中国科技论坛, 2014 (5) :106-111.

[11]李洋, 杨舒雅.上市公司资本结构差异化因素分析——以制造业为例[J].财会通讯, 2015 (23) :36-39.

[12]周炜, 秦宇.基础设施资本存量与经济增长关系研究[J].哈尔滨商业大学学报:社会科学版, 2017 (2) :45-55.

[13]羊照云, 徐学荣.科技类上市公司资本结构的影响因素——创新绩效的中介作用视角[J].财会月刊, 2016 (29) :17-21.

[14]王亚娟, 郭浩.我国软件类上市公司资本结构与成长性分析[J].合作经济与科技, 2016 (18) :86-88.

- 上一篇:农村财务管理面临的困境与应对措施

- 下一篇:新能源上市企业财务绩效评价探析

最新更新

热门推荐

- [会计审计]语义检索模型的设计与优化

- 语义检索模型的设计与优化语义检索概念语义检索是一种在语义网络上查询和检索的技术,也称语义检索为概念匹···[全文]

- [会计审计]深入学习本体论和语义检索

- 引言在教育领域,数字化步伐迅速加快,数字教育资源呈现井喷式增长。如今,越来越多的用户通过互联网进行学···[全文]

- [会计审计]用语言塑造形象的文学

- 用语言塑造形象的文学艺术、音乐、舞蹈、戏剧、电影、建筑、雕塑等,通过塑造具体而感性的艺术形象,帮助读···[全文]

- [会计审计]文学史上的两种创作方法

- 作品成功的标志——典型标志俄罗斯大作家果戈里曾经听过一个故事:一个小官员非常喜欢打鸟,节俭,并利用休···[全文]

- [会计审计]崇尚理性的古典主义人文思潮和文学

- 人文思潮和文学“人类是一件伟大的杰作!多么高贵的理性!多么伟大的力量啊!多么美丽的外表啊!多么优雅的···[全文]

- [会计审计]自然主义是西方的一种文学创作方法

- 古典文学具有情节简单、结构紧凑的优点,但它束缚了自己,因为它把一些原本合理的东西变成了规则和戒律。同···[全文]

- [会计审计]书法艺术在现代创新的要求

- 乐泉是如此的简单和粗俗。说话,做事,不注意大开大合,看起来飞扬,但注意平和的语言,真诚的话语,方便人···[全文]

- [会计审计]纯文学作者的世俗关怀是最深层次的

- 作为一个在中国长大的作家,血液中没有宗教成分。那么,当他想与强大的传统世俗世界作斗争时,是什么支持他···[全文]

- [会计审计]写作就是不断打败他们的传统

- 对人类精神的深入探讨不断揭示了精神王国的面貌,展现了一个与我们肉眼看到的小世界相对称的全新、陌生、难···[全文]

- [会计审计]七子文学复古运动的主要内容

- 受复古特征的影响,复古人非常重视”法“,关注的程度与复古人的文体意识成正比。七子派有很强的文体意识,···[全文]

琼公网安备 46010602001343号

琼公网安备 46010602001343号