庆丰公司会计诚信缺失问题与对策

摘 要: 社会主义市场经济离不开会计诚信, 它要求会计信息具有真实性, 准确性、客观性和及时性。文章基于庆丰公司的会计诚信现状, 对该公司会计诚信缺失的原因即利益的驱动, 内部控制环境差, 企业与中介之间的不正当连接, 处罚力度不够做了相关的分析。针对庆丰公司现有的会计诚信问题, 提出庆丰公司会计诚信缺失的对策即完善会计准则制定, 完善公司内部评价制度, 加大处罚力度, 完善内部审计制度, 推动会计诚信教育的建议。

关键词: 会计诚信; 现状; 治理; 对策;

诚信是道德观念的核心要素, 也是经济有序运行的基本规则, 更是社会和谐发展的首要前提。但就目前状况来看, 会计诚信缺失的问题已是阻碍我国经济发展的一个重要因素, 会计诚信的缺失使企业不能良性的竞争发展, 国家财政收入大打折扣, 严重威胁了市场经济的稳定, 所以解决诚信问题刻不容缓。

一、庆丰公司会计诚信缺失的表现

(一) 数据造假

如表1所示, 所有的数据均来源为庆丰公司原财务报表, 更正后数据为庆丰公司在接受证监会调查时自查后调整的财务报表。表中后的金额令人震惊, 重要财务报表, 使其失去了原有的真实性, 严重违反会计的法律法规。

(二) 虚增利润

庆丰公司用于虚增利润的手段有三种, 分别是虚增收入、虚构客户以及虚构销售合同。

1. 虚增收入

通过2014年上半年庆丰公司部分产品的真实收入和虚构收入对照, 可以得出结论, 在零售额部分, 该公司竟然虚增了1124万元的销售收入。接着, 该公司为了掩饰其虚增的资产及利润, 使其报表显得跟为真实合理, 又通过虚构客户和造假销售合同, 来打造一个可构成利益往来的群体, 使得其收入增长表现得更为合理、正常。

2. 虚构客户

庆丰公司有五大客户, 分别为妞妞食品, 东莞常平湘盈粮油, 天津中意糖果, 怀化张记食品, 江苏大东食品。在2014年的报表中, 妞妞食品的销售额为1380.39万元, 但是妞妞食品已停产达数年之久;东莞常平湘盈粮油的经营部只是一个仅50平方米的店, 年销售额也达1694.20万元;天津中意糖果销售额实为118.73万元, 却虚报为1341.95万元, 虚报了10倍还多;而怀化张记食品在被调查之后就直接从五大客户中消失了;江苏大东食品也是实为223万元, 虚报为1415万元。

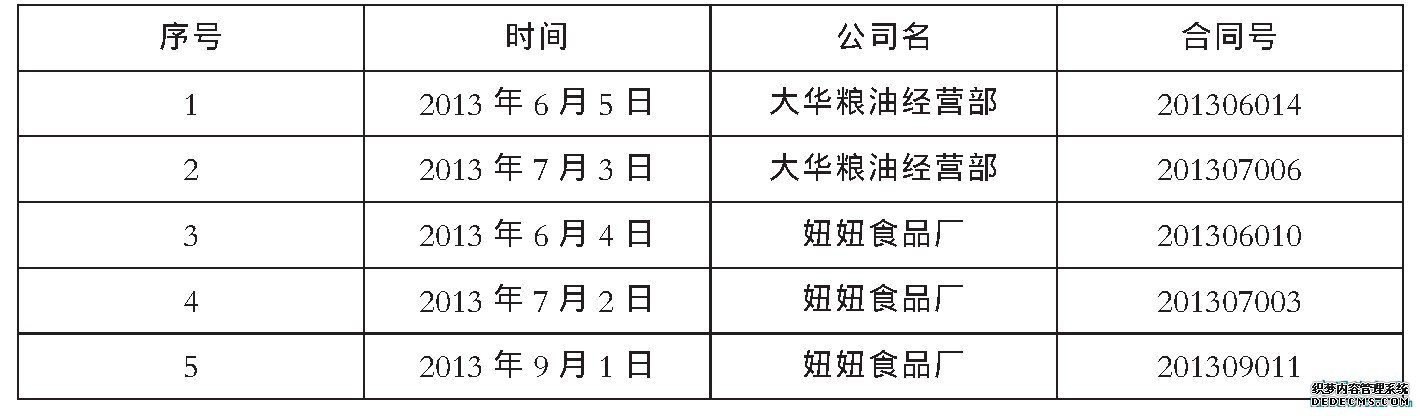

3. 虚构销售合同

如表2所示, 这些合同本不存在, 都是庆丰公司为了虚报其利润而虚构的采购合同。

(三) 虚增预付账款

通过查询庆丰公司2013年年底报表可知, 其预付账款额为12000万元人民币, 而前期的预付账款额只有2670万元人民币, 可见其增幅达449%。此外, 在当期的年中报表中, 其又调整了该预付账款科目, 增长额为10100万元, 但虚增金额达到4468万元, 虚增额占增长额近45%。通过后期账务审核, 发现其预付款项大多流向其下属公司经纪人账户。庆丰公司掩盖虚假的预付账款一贯做法就是利用个人账户增加公司的现金流。

单位:万元

表1 庆丰公司利润表简表

表2 与庆丰公司签订的虚构销售合同汇总

(四) 虚增在建工程科目

庆丰公司对2014年的中期报表做了较大调整。比较该公司2014年中期报表中在建工程调整前后的数据, 可以发现:庆丰公司的污水处理工程金额存在很大的变动, 由真实的201.20万元增加到4201.20万元, 虚增额达到4000万元, 这一调整前后, 其保持了利润的基本一致。

二、会计诚信缺失的原因

(一) 内部动因

1. 利益驱动是会计诚信缺失的最根本、最直接的原因。

庆丰公司自成立以来, 一直将“做承担责任的诚信企业, 让社会放心”的理念作为企业立身根本, 但是面临巨大的诱惑的时候, 公司的高管只有造假来满足业绩。2013年以后公司的业绩开始下滑, 但是为了表现出自己的高利润, 高销售, 来圈得大量资金, 提升企业价值, 扩大企业知名度, 庆丰进行了财务造假。

2. 内部控制环境差。

在庆丰公司的内部, 董事长掌握了公司的控制权、执行权以及监督权, 这就使得公司的监督制度形同虚设。庆丰公司的董事会有9名成员, 3个监事会的成员, 还有8名有丰富经验的管理人员。从2013年的年报来看, 虽然庆丰公司一共召开了6次董事会, 3名有经验的独立董事也都到场了, 但是他们从没有提出任何的反对, 或者是有异议的意见。

(二) 外部原因

1. 外部监审存在不严谨。

在这起财务造假案中, 作为庆丰公司年度审计的会计师事务所, 致同是不能推脱责任的。从本案的分析, 以及相关的年报来看, 从2011~2013年, 庆丰公司一直存在着非常严重的会计信息的失真, 可是, 作为审计部门的致同会计师事务所, 却一直给与的是无保留意见, 完全没有尽到应尽的责任。

2. 会计诚信的法律法规不完善。

我国已经有一些法律法规对会计诚信进行了规范, 但是这是远远不够的, 因为现在还没有完全针对诚信制定一套相对应的法律体系。这就会给有些企业可乘之机, 因为法律法规比较薄弱, 很多细节方面都不能涉及到, 造假的成本也是比较低的。

3. 会计从业人员道德意识淡薄。

我国的会计从业人员的职业道德水平还是停留在放纵的阶段。因为虽然有相关法律法规的存在, 他们也并不遵守, 还帮助一些企业违法, 例如说, 制作假的会计凭证, 编制不真实的会计报表。这种情况在个人利益和社会利益发生冲突的时候, 表现的尤为明显。

三、庆丰公司会计诚信缺失的对策

(一) 完善会计诚信的法律法规

我国针对会计诚信的治理, 已经颁布了相关的法律法规, 例如《企业会计准则》、《会计法》、《企业开机制度》等, 虽然这些法律法规已经在一定程度上保证了我国的会计信息的质量水平, 但这些还是远远不够的, 因为还是有一些财务造假者利用会计法规上面的漏洞来进行违规操作。所以, 若是想要杜绝会计信息失实的现象的话, 我们要不断地改进并且完善相应的会计法规准则。

(二) 建立绩效评价机制

在当今社会, 很多企业都存在所有权和控制权不统一的现象, 企业的所有者将权力委托给代理人, 让他们代为管理, 主导企业的日常经营。管理者需要定期向董事会提交财务报告, 以及相关分析的文件, 董事会就会由此来对管理者进行评估, 绩效考核。这种绩效评价体制有利于激励全公司员工的积极向上的精神, 为公司发表更出色的工作, 促进企业健康全面的发展。但是, 有些公司的经营状况并没有想象中的那么好, 管理者为了能得到更好的回报, 不惜对财务进行造假, 对董事会提供一份“完美”的答卷。所以, 在公司建立绩效评价制度时, 要营造公平、公正、合理的竞争。

(三) 加大处罚力度

1. 加大对相关责任人的刑事追究。

当前很多公司造假的手段就是申请一个挂牌公司, 然后再通过这个公司进行财务的运转, 这是要严厉制止的, 对造假单位及单位的负责人必须处以经济处罚或者是刑事处罚。对于情节严重的, 一定要加大处罚的力度, 使他利用挂牌公司所获得的利润远远不够支付他所付出的代价。

2. 加大对审计机构的处罚力度。

会计师事务所是对公司进行审计, 对公司的各类财务报表进行把关的机构。作为会计师事务所的主要成员注册会计师, 其最基本的职业道德就是能够独立、公平的为公司出具财务审计的报告。进行年终审计时一定要准确、据实。此外, 我国还应该建立全国的电子信用档案。对于这种违法乱纪的行为, 一定要在他的档案上记录。严重的话, 要吊销其营业许可证, 并终身禁止。

(四) 健全内部审计制度

每个企业都是需要内部控制的, 它的存在就是为了保证会计信息的准确, 保证资产的安全性以及完整性, 也监督了公司内部的运行是否符合相关的法律法规。在内部控制中, 内部审计是最重要的, 它相当于对内部控制已经检查过的进行第二次的检查和第二次的控制。在公司的内部一定要设置专门的审计的部门, 定期的对公司的各个部门进行审查, 尽可能的减小发生违法乱纪的可能性。对于审计部门的人员组成, 一定要选择不相容职务的, 这样才能相互制衡, 不会产生包庇的行为。

(五) 加强会计诚信教育

在各级会计专业的所修课程中, 会计职业道德必须作为重点, 这样才能让大家足够重视会计诚信的重要性。通过学习会计职业道德这门课, 这有利于树立正确的诚信观, 增强道德意识和自我保护的法律意识。对于那些已经开始工作了的, 再教育是以培训为主, 他们也需要自主学习相关的书籍。

四、结论

本文以庆丰公司为例讨论了会计诚信的现状, 根据公司会计诚信的现状提出了完善会计诚信的法律法规、建立公司绩效评价机制、加大对违规公司的处罚力度、健全内部审计制度和加强会计诚信教育的建议, 以期对公司治理以及会计诚信制度完善起到一定的借鉴作用。

参考文献:

[1]桂德军.会计诚信问题及其治理对策研究[D].西北师范大学, 2013.

[2]许爽.“万福生科”财务造假案引发的会计诚信思考[D].首都经贸大学, 2013.

[3]陈圆.会计诚信缺失的治理[J].时代金融, 2016 (12) .

[4]孟晓雪, 李云宏.企业会计诚信缺失原因分析[J].现代商业, 2018 (02) .

[5]郭超.论会计诚信道德建设教育的重要性[J].商场现代化, 2016 (13) .

[6]张芹芹.会计伦理的核心价值及其伦理环境建设[D].浙江财经学院, 2012.

[7]岳春玲, 刘德培.浅析会计诚信缺失的成因[J].现代营销, 2016 (11) .

[8]于欢.基于博弈论视角的会计诚信问题研究[D].陕西科技大学, 2013.

[9] Ronald F Duska, Brenda Shay Duska.Accounting Ethics[M].American:John Wiley&Sons, 2011.

[10] Dipankar Ghosh, Anne Wu.The Effect of Positive and Negative Financial and NonfinancialPerformance Measures on Analysts’ Recommendations[J].Behavioral Research in Accounting, 2012 (02) .

最新更新

热门推荐

- [会计审计]语义检索模型的设计与优化

- 语义检索模型的设计与优化语义检索概念语义检索是一种在语义网络上查询和检索的技术,也称语义检索为概念匹···[全文]

- [会计审计]深入学习本体论和语义检索

- 引言在教育领域,数字化步伐迅速加快,数字教育资源呈现井喷式增长。如今,越来越多的用户通过互联网进行学···[全文]

- [会计审计]用语言塑造形象的文学

- 用语言塑造形象的文学艺术、音乐、舞蹈、戏剧、电影、建筑、雕塑等,通过塑造具体而感性的艺术形象,帮助读···[全文]

- [会计审计]文学史上的两种创作方法

- 作品成功的标志——典型标志俄罗斯大作家果戈里曾经听过一个故事:一个小官员非常喜欢打鸟,节俭,并利用休···[全文]

- [会计审计]崇尚理性的古典主义人文思潮和文学

- 人文思潮和文学“人类是一件伟大的杰作!多么高贵的理性!多么伟大的力量啊!多么美丽的外表啊!多么优雅的···[全文]

- [会计审计]自然主义是西方的一种文学创作方法

- 古典文学具有情节简单、结构紧凑的优点,但它束缚了自己,因为它把一些原本合理的东西变成了规则和戒律。同···[全文]

- [会计审计]书法艺术在现代创新的要求

- 乐泉是如此的简单和粗俗。说话,做事,不注意大开大合,看起来飞扬,但注意平和的语言,真诚的话语,方便人···[全文]

- [会计审计]纯文学作者的世俗关怀是最深层次的

- 作为一个在中国长大的作家,血液中没有宗教成分。那么,当他想与强大的传统世俗世界作斗争时,是什么支持他···[全文]

- [会计审计]写作就是不断打败他们的传统

- 对人类精神的深入探讨不断揭示了精神王国的面貌,展现了一个与我们肉眼看到的小世界相对称的全新、陌生、难···[全文]

- [会计审计]七子文学复古运动的主要内容

- 受复古特征的影响,复古人非常重视”法“,关注的程度与复古人的文体意识成正比。七子派有很强的文体意识,···[全文]

琼公网安备 46010602001343号

琼公网安备 46010602001343号